С 1 июля правительство запланировало новую реформу ипотечных программ с господдержкой. "Ипотека должна быть более адресной: чем больше детей, тем более льготная ипотека", — заявил в интервью РБК вице-премьер РФ Марат Хуснуллин.

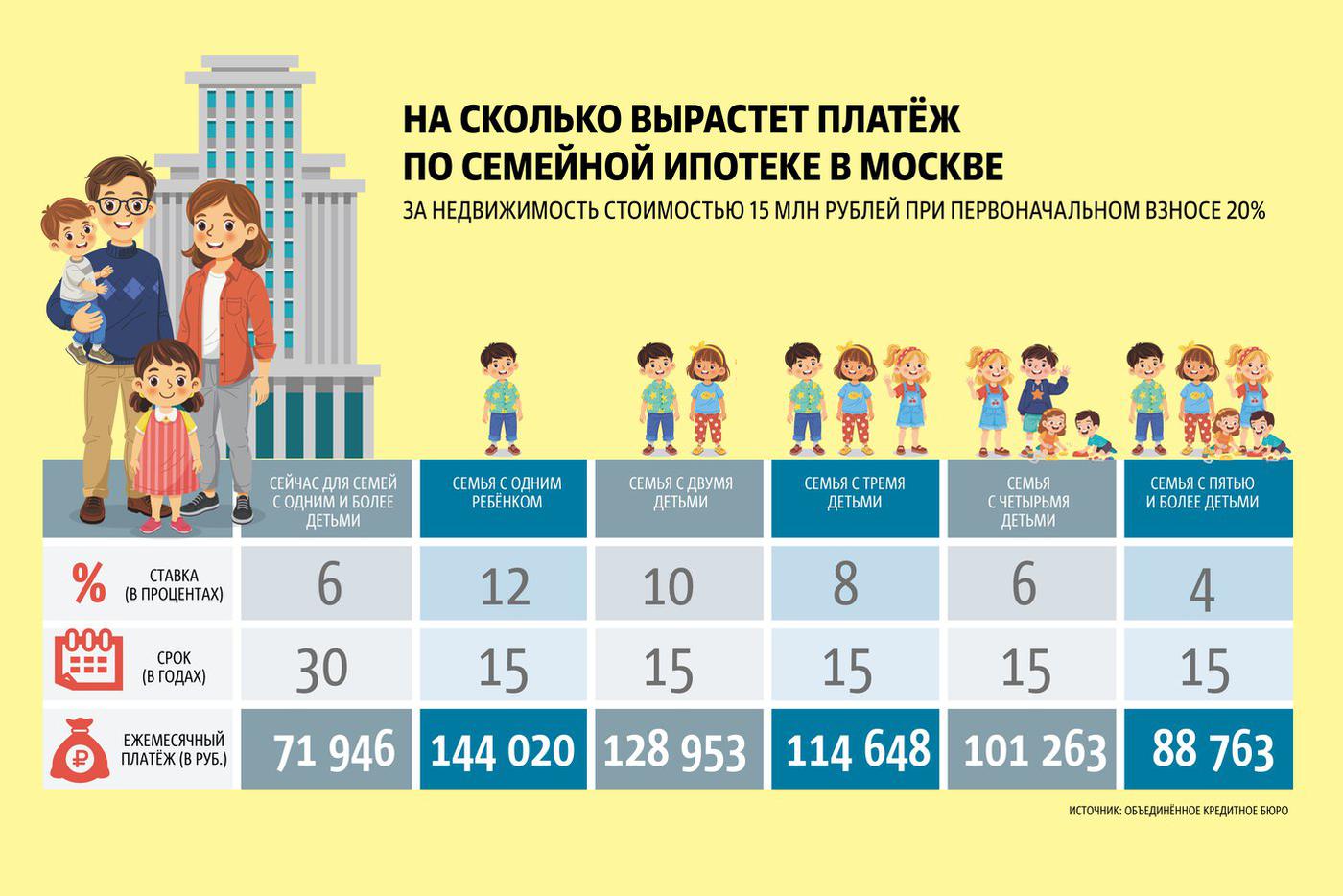

Для столичных регионов (Москва, Санкт-Петербург, Московская и Ленинградская области) ставка по кредиту для семей с одним ребёнком может вырасти до 12%. Родителям с двумя детьми придётся платить 10%, с тремя — 8%, с четырьмя — 6%. В выигрыше будут только те, у кого пять и более детей, — для них стоимость ипотеки могут снизить до 4%. В остальных регионах ставки будут варьироваться от 2 до 10%. Для заёмщиков, которые готовы оплатить не менее 50% стоимости недвижимости за счёт собственных средств, могут оставить прежние условия — 6%.

Как пишут "Известия" со ссылкой на документ, который правительство разослало банкам, планируется снизить и максимальный срок действия льготной ставки по семейной ипотеке — до 15 лет. Если за это время семья не сможет расплатиться по кредиту, его стоимость будет считаться как "ключевая ставка плюс 2–2,5%" в зависимости от типа жилья. Для вносящих не менее 50% стоимости недвижимости собственными средствами планируется сохранить ставку 6% независимо от региона и состава семьи.

Максимальный размер льготного кредита также будет зависеть от числа детей в семье. Сейчас в столичных регионах лимит составляет 12 млн, а в других регионах 6 млн рублей. С 1 июля заёмщики в столице с двумя детьми смогут брать ссуды до 15 млн, а с тремя и более — до 18 млн рублей. Для тех, у кого в семье один ребёнок, ничего не поменяется.

Повышение ставки коснётся абсолютного большинства семей с одним и двумя детьми: доля таких в стране составляет около 55% и 33% соответственно.

Ежемесячный платёж по ипотеке 12 млн рублей сроком на 15 лет для семей с одним ребёнком может вырасти более чем в два раза: примерно с 72 до 144 тыс. рублей. Для семей с двумя детьми — до 129 тыс. рублей. Снизить ставку можно будет только в случае рождения ещё одного ребёнка.

Семьи, которые не смогут уложиться в отведённые государством "льготные" 15 лет, рискуют столкнуться с финансовыми сложностями.

— Риск существенного роста обременения для клиентов в случае семейной ипотеки будет крайне высоким, — считает коммерческий директор компании "Метриум" Дмитрий Проскурин.

По его словам, если ставка рефинансирования будет высокой, то многие клиенты не смогут отвечать перед банками по долговым обязательствам. С учётом роста ежемесячных платежей число рискованных заёмщиков вырастет, а значит, банки ужесточат требования и взять такой кредит станет сложнее.

Что же касается цен на жильё, то, как считают эксперты, несмотря на повышение лимитов по льготным кредитам, серьёзного спроса на недвижимость можно не ждать. Сейчас, по оценкам риелторов, доля квартир, приобретаемых в Москве по программам семейной ипотеки, составляет около 35–37%. Спрос поддерживают небольшое снижение цен в некоторых сегментах на первичном рынке (в среднем стоимость квартир в новостройках в мае снизилась на 0,6% к апрелю) и слухи о новом ужесточении условий по льготным программам. При ужесточении условий по программам с господдержкой покупательская активность снова упадёт, что может подтолкнуть застройщиков к снижению цен за счёт скидок и новых акций.